当前位置:J9国际站(中国)集团官网 > 装修建材百科 >

欢迎访问郑州市J9国际站(中国)集团官网建材有限公司,我们主营各种钢质防火门、木质防火门,隔热防火门,免漆防火门,防火窗,防火卷帘门,防盗门,变压器门,伸缩门,防火门配件等产品

咨询服务热线

13303831626

咨询服务热线

13303831626

咨询服务热线

13303831626

2、宏不雅:国内:2026年一季度中国P同比增加5。0%,增速比2025年四时度加速0。5个百分点;一季度固定资产投资(不含农户)同比增加1。7%,实现由负转正;一季度高手艺制制业添加值同比增加12。5%,对规上工业增加的贡献率达32。6%。海外:美国3月PPI环比0。5%,焦点PPI环比0。1%,均弱于市场预期;截至2026年4月中旬,美国联邦债权冲破39万亿美元大关。2026财岁首六个月,国债利钱收入约5300亿美元;国际货泉基金组织(IMF)正在4月《世界经济瞻望》中上调全球通缩预期至4。4%。

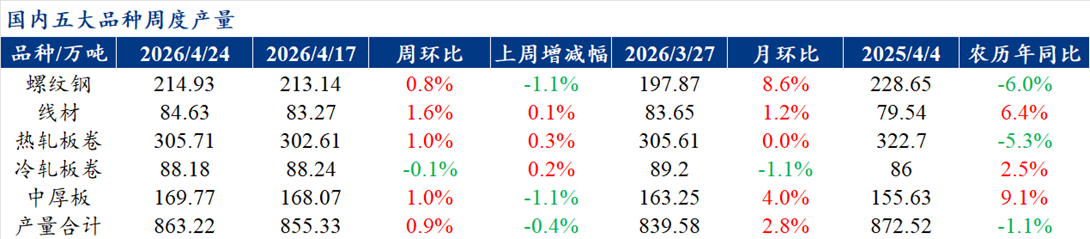

据Mysteel统计,螺纹方面,本周螺纹钢产量小幅添加,累计添加1。79万吨。分区域看,增量次要来自于华北、华东和西北区域。分省份来看,江西、、新疆增量靠前,减产的次要缘由是产线复产。江苏、湖北等省份钢厂轧线检修导致产量降幅靠前;线材方面,本周线盘产量小幅减添加,合计添加1。36万吨,增量次要来自于高炉减产。分区域来看,减量次要集中正在华北、华东地域,供给别离添加1。98、2。4万吨;分省份来看,山西、江西增量最多,周产量别离添加1。98、1。4万吨,其他区域线盘产量有分歧程度的调整;热卷方面,本周产量小幅添加,周环比增3。1吨,本周华东区域有一家钢厂产线复产,产量回升,其余钢厂根基一般出产,产量小幅添加。

据Mysteel统计,螺纹钢方面,本周螺纹钢厂库累计削减13。27万吨。分区域看,华东、西南和华北区域库存减幅靠前,华中区域库存则小幅添加;分省份看,山西、江苏、四川库存降幅靠前,湖北等省份库存则增幅靠前;线盘方面,本周厂库下降,合计削减10。94万吨。分区域来看,华北区域库存减幅居首,周环比削减4。4万吨;分省份来看,山西减量居首,削减4。4万吨;热卷方面,本周厂内库小幅增库,近期价钱上涨后市场不雅望情感稠密,成交有必然程度萎靡,厂库继续小幅添加。

据Mysteel统计,本周五大品种库存总量为1702。56万吨,周环比降62。12万吨,降幅为3。5%。此中建材库存周环比降53。09万吨,降幅为5。5%;板材库存周环比降9。03万吨,降幅为1。1%。上期库存总量为1764。68万吨,周环比降48。24万吨,降幅为2。7%,降幅为3。8%;板材库存周环比降12。11万吨,降幅为1。5%。

1、气候:将来一周(17日至23日),南方仍多降雨,并伴有雷暴大风或冰雹等强对流气候;江南、华南部以及沉庆、贵州等地累计降水量有50~90毫米,贵州东南部、广西北部、湖南南部、江西东部、广东北部等地部门地域100~150毫米;上述大部地域累计降水量较常年同期偏多3~7成,局地偏多1倍以上。

据Mysteel统计,建材方面,以螺纹钢为例,从七大区域来看,除华中周环比累库0。09万吨外,其他地域均呈现去库形态,此中华北、华东地域去库幅度较大,周环比别离去库9。89、5。83万吨;热卷方面,从七大区域来看,除华中、西北地域周环比别离累库4。8万吨、0。6万吨、0。32万吨外,其他地域均呈现去库形态,此中华南地域去库幅度最大,周环比去库5。6万吨。

本周五大品种总库存维持去库,且降幅较上周扩大,从因正在于五一假期将至,下逛存正在必然的备货需求;消费方面,本周五大钢材品种周度表不雅消费量为925。34万吨,环比增2。4%:此中建材消费增6%,板材消费增0。3%。本周跟着五一假期将至,叠加仍处于旺季时段,钢材需求正在节前继续边际回升,带动库存去化加快。总体来看,本周五大钢材品种供需双增,总库存维持去化,根基面中性偏强。

3、水泥混凝土:水泥:4月15日-4月21日,本周全国水泥出库量274。35万吨,环比上升2。0%,年同比下降22。1%;基建水泥曲供量164万吨,环比上升2。5%,年同比下降12。8%;混凝土:4月15日-4月21日,百年建建调研国内506家混凝土搅拌坐产能操纵率为6。49%,周环比提拔0。46个百分点;同比下降1。25个百分点。506家混凝土搅拌坐发运量为130。03万方,周环比添加7。67%,同比削减16。11%。

返回列表

返回列表